Gestão de Banca nas Apostas de Futebol: Controlo e Disciplina

A carregar...

- Banca Sob Controlo: A Base de Qualquer Apostador Sério

- Como Definir o Tamanho da Banca Inicial

- Métodos de Staking: Percentagem Fixa, Unidades e Flat Betting

- Stop-Loss e Limites de Perda: Regras de Proteção

- Registos e Monitorização: Acompanhar Cada Aposta

- Erros Fatais na Gestão de Banca

- Planeamento a Longo Prazo: Crescer a Banca com Paciência

- Perguntas Frequentes Sobre Gestão de Banca

Banca Sob Controlo: A Base de Qualquer Apostador Sério

O melhor apostador que conheço pessoalmente — alguém com mais de sete anos de resultados positivos documentados — disse-me uma vez: “A minha vantagem não é encontrar value bets. A minha vantagem é que nunca rebento a banca.” Na altura achei a frase exagerada. Hoje, depois de quase uma década nisto, percebo que é a verdade mais importante que alguém me podia ter dito.

A gestão de banca não é o tema mais excitante das apostas de futebol. Não tem o apelo das estratégias, a emoção dos mercados ao vivo, ou a sedução das odds altas. Mas sem ela, tudo o resto é irrelevante. Podes ter o melhor modelo de previsão do mundo — se apostas 30% da banca num único jogo porque “tens a certeza”, basta uma sequência de três ou quatro derrotas para ficares fora do jogo. Em Portugal, o mercado de jogo online gerou 23 mil milhões de euros em volume total de apostas em 2025, com uma média de 63 milhões apostados diariamente. Esses números são compostos maioritariamente por apostadores que não controlam a sua banca — e que, ciclicamente, recarregam porque a gestão falhou.

No final de 2025, o mercado português contava com 4,9 milhões de jogadores registados e 1,2 milhões de contas ativas durante o quarto trimestre. Para a maioria desses apostadores, a gestão de banca resume-se a “não apostar mais do que posso perder” — o que é um bom princípio, mas está longe de ser um método. Este guia vai dar-te as ferramentas para transformar esse princípio vago num sistema concreto, replicável e — acima de tudo — sustentável.

Como Definir o Tamanho da Banca Inicial

Qual deve ser o tamanho da tua banca? A resposta honesta é: depende. Mas a resposta prática é mais concreta do que a maioria dos guias te faz crer.

A regra número um — e esta não é negociável — é que a banca de apostas deve ser dinheiro que podes perder na totalidade sem que isso afete a tua vida financeira. Não é dinheiro da renda, não é dinheiro das contas, não é dinheiro que “provavelmente” não vais precisar. É dinheiro que, se desaparecer amanhã, não muda nada no teu dia-a-dia. Se este princípio te limita a 100 euros, então a tua banca é 100 euros. Não há vergonha em começar pequeno — há vergonha em apostar dinheiro que não tens.

Dito isto, o tamanho da banca influencia diretamente a tua capacidade de sobreviver à variância. Com uma banca de 100 euros e apostas de 2% (2 euros por aposta), uma sequência de 15 derrotas seguidas — que é rara mas acontece — consome 30 euros, ou 30% da banca. Doloroso, mas recuperável. Com uma banca de 50 euros e a mesma lógica, a mesma sequência consome 15 euros, que representam os mesmos 30%. A percentagem é o que importa, não o valor absoluto.

Na minha experiência, uma banca que permita pelo menos 50 unidades de aposta é o mínimo funcional. Se a tua unidade padrão é 2% da banca, isso significa que a banca deve ser grande o suficiente para que 2% tenha significado — tanto em termos de retorno potencial como em termos de motivação pessoal. Apostar 20 cêntimos por jogo é tecnicamente correto com uma banca de 10 euros, mas é improvável que mantenhas a disciplina e o interesse durante meses com retornos tão baixos.

O ponto de partida que recomendo para quem está a começar com método: entre 200 e 500 euros, dependendo das possibilidades. É suficiente para aplicar staking de percentagem fixa com unidades significativas, suportar sequências negativas sem pânico, e gerar retornos que justifiquem o tempo investido em análise. Se não tens esse valor disponível sem comprometer outras prioridades, espera até ter. A paciência antes de apostar é tão importante quanto a paciência durante as apostas.

Um erro que vejo constantemente: apostadores que definem a banca, perdem uma parte, e depois “recarregam” com dinheiro novo para voltar ao valor original. Isto não é gestão de banca — é financiamento contínuo de uma atividade que está a dar prejuízo. Se a tua banca diminui, os teus stakes devem diminuir proporcionalmente. Se queres adicionar dinheiro novo, fá-lo como uma decisão consciente com um novo ponto de partida, não como uma reação emocional a perdas.

Métodos de Staking: Percentagem Fixa, Unidades e Flat Betting

Depois de oito anos a testar diferentes abordagens, cheguei a uma conclusão que não agrada aos entusiastas de sistemas complexos: o melhor método de staking é aquele que consegues seguir consistentemente durante meses sem o quebrar. A sofisticação matemática conta muito menos do que a disciplina de execução.

O flat betting é o método mais simples que existe. Apostas sempre o mesmo valor, independentemente do jogo, da odd, ou do teu nível de confiança. Se a tua unidade é 5 euros, apostas 5 euros no dérbi do século e 5 euros no jogo mais irrelevante da jornada. A vantagem é a simplicidade absoluta — não há decisões a tomar sobre o tamanho do stake, o que elimina uma fonte de erro. A desvantagem é que não aproveitas os momentos em que tens maior confiança ou maior edge percebido.

A percentagem fixa é o meu método de eleição. Funciona assim: em cada aposta, arriscas uma percentagem fixa da banca atual — não da banca inicial, mas da banca naquele momento. Se a tua regra é 2% e tens uma banca de 400 euros, apostas 8 euros. Se ganhas e a banca sobe para 420, a próxima aposta é 8,40 euros. Se perdes e a banca desce para 392, a próxima aposta é 7,84 euros. O sistema auto-regula-se: quando estás a ganhar, os stakes sobem gradualmente; quando estás a perder, os stakes descem, protegendo-te contra a ruína.

A percentagem que escolhes depende do teu perfil de risco e da tua taxa de acerto histórica. Entre 1% e 3% é o intervalo que considero sensato para a maioria dos apostadores. Abaixo de 1%, o crescimento é demasiado lento para manter a motivação. Acima de 3%, a volatilidade da banca aumenta consideravelmente e sequências negativas tornam-se psicologicamente difíceis de suportar.

O sistema de unidades é uma variação da percentagem fixa que permite diferenciação por nível de confiança. Defines uma unidade base — digamos 1% da banca — e classificas as apostas em categorias. Uma aposta de confiança baixa vale 1 unidade. Uma aposta de confiança média vale 2 unidades. Uma aposta de alta confiança vale 3 unidades. Nunca excedes 3 unidades, o que corresponde a 3% da banca no máximo.

A armadilha do sistema de unidades é a autoilusão: é tentador classificar a maioria das apostas como “alta confiança” porque genuinamente acreditas em cada seleção que fazes. Se mais de 20% das tuas apostas estão classificadas como alta confiança, provavelmente estás a ser generoso demais na avaliação. A disciplina do sistema exige que a maioria das apostas seja de 1 unidade — as 2 e 3 unidades devem ser exceções claras, não a norma.

Independentemente do método que escolheres, o princípio subjacente é o mesmo: nunca apostar um montante que, se perdido, comprometa a tua capacidade de continuar a apostar de forma racional. A banca é a tua ferramenta de trabalho. Sem ela, não há jogo — literalmente.

Stop-Loss e Limites de Perda: Regras de Proteção

Nos mercados financeiros, o stop-loss é uma ordem automática que fecha uma posição quando a perda atinge um determinado limiar. Nas apostas de futebol, não existe esse automatismo — tens de ser tu a definir e a respeitar os limites. E é precisamente por depender de disciplina pessoal que tantos apostadores falham neste ponto.

O meu stop-loss diário é simples: se perco 5% da banca num dia, paro. Não importa quantos jogos “bons” restam na agenda, não importa o quão convicto estou na próxima seleção. Cinco por cento e paro. Esta regra salvou-me mais vezes do que qualquer análise tática ou modelo estatístico. Porque os piores dias de apostas não são os dias em que perdes uma ou duas — são os dias em que perdes três, decides “recuperar” no quarto, e acabas a perder seis ou sete.

O número de autoexclusões em Portugal conta uma história reveladora. Mais de 361 mil utilizadores pediram autoexclusão até ao final de 2025, representando cerca de 7% de todos os utilizadores registados. A autoexclusão é o último recurso — o stop-loss definitivo, quando todos os outros falharam. A existência destes números mostra que a falta de limites intermédios empurra muitos apostadores para o ponto de não retorno.

Para além do stop-loss diário, uso limites semanais e mensais. O limite semanal é de 10% da banca — se atinjo esse limiar durante a semana, paro até segunda-feira. O limite mensal é de 20%. Se chegar a perder 20% da banca num mês, isso não é azar — é sinal de que algo no meu processo precisa de ser revisto antes de continuar.

Um detalhe prático que muitos ignoram: o stop-loss deve ser definido antes de começares a apostar, não durante. Se defines o limite quando já estás a perder, a tentação de “ajustá-lo” para cima é quase irresistível. “Hoje são 5%, mas este jogo é especial, vou estender para 7%.” Não. O limite define-se no início da semana, escreve-se num papel ou num ficheiro, e cumpre-se sem exceções. Se precisares de mecanismos adicionais, a maioria dos operadores licenciados em Portugal oferece ferramentas de limites de depósito e de aposta que podes configurar na tua conta — e recomendo que o faças.

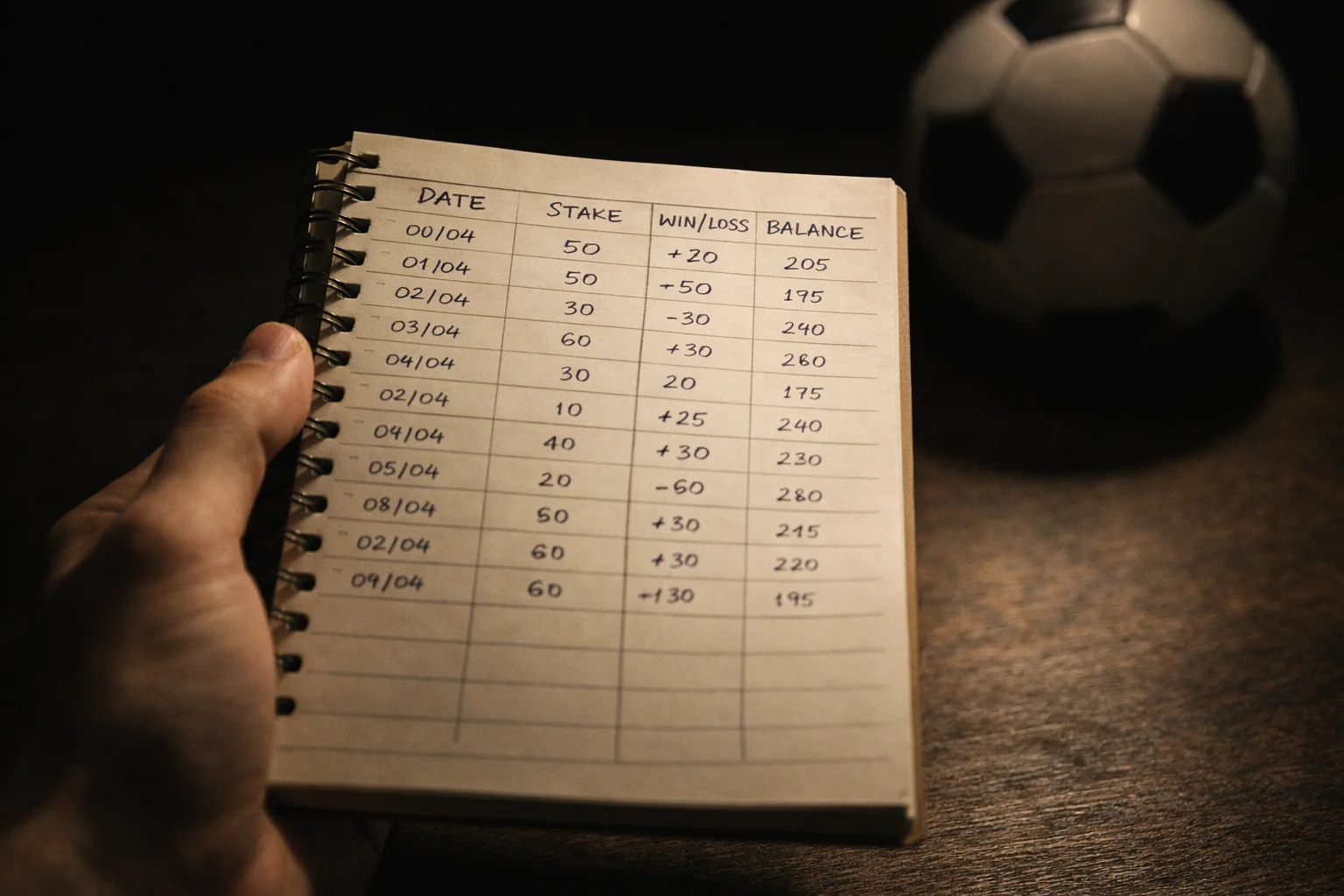

Registos e Monitorização: Acompanhar Cada Aposta

Se me pedisses para apontar a diferença mais visível entre apostadores que ganham e apostadores que perdem, diria: os que ganham registam tudo. Não por obsessão com números, mas porque sem registos não tens forma de saber se estás a fazer progresso ou a iludir-te. A memória humana é seletiva — tendemos a lembrar-nos das vitórias e a esquecer as derrotas, o que distorce completamente a nossa perceção do desempenho real.

O meu registo de apostas é uma folha de cálculo com colunas para: data, liga, jogo, mercado, seleção, odd, stake, resultado, lucro/perda, e notas. As notas são a coluna mais importante — é onde registo a justificação da aposta e o meu estado emocional. Ao fim de três meses, estas notas revelam padrões que nenhum número captura: que tipo de apostas faço quando estou cansado, quais as ligas onde o meu julgamento é mais fraco, em que mercados tenho consistentemente valor positivo e em quais estou a perder dinheiro.

As métricas que monitorizo regularmente são quatro. O ROI (retorno sobre o investimento) — lucro total dividido pelo volume total apostado, em percentagem. A yield por mercado — o ROI separado por tipo de aposta, para perceber onde sou forte e onde sou fraco. A taxa de acerto — percentagem de apostas ganhas, que preciso de cruzar com a odd média para fazer sentido. E o drawdown máximo — a maior queda da banca desde o ponto mais alto, que me diz qual foi o pior momento e se os meus limites de stop-loss são adequados.

A análise mensal é o hábito que mais impacto tem. No último dia de cada mês, sento-me durante uma hora a rever os dados. Procuro desvios: meses em que apostei mais do que o normal, mercados que adicionei sem justificação, momentos em que quebrei as minhas regras. Cada desvio é uma lição. E a soma dessas lições ao longo de meses e anos é o que constrói um apostador melhor.

Não precisas de ferramentas sofisticadas para começar. Uma folha de cálculo gratuita é suficiente. O que precisas é de disciplina para registar cada aposta antes de saber o resultado — porque se registas apenas as apostas ganhas, estás a mentir a ti próprio, e os números vão mentir-te de volta.

Erros Fatais na Gestão de Banca

Ao longo de nove anos a acompanhar apostadores — tanto como analista quanto como membro de comunidades especializadas — vi bancas destruídas de formas surpreendentemente repetitivas. Os mesmos erros aparecem com uma regularidade quase cómica. Não são erros de análise ou de conhecimento de futebol — são erros de gestão pura, e qualquer um deles pode transformar meses de trabalho paciente em cinzas numa tarde.

O erro mais frequente é apostar sem banca definida. Parece básico, mas a maioria dos apostadores recreativos não sabe quanto tem “na banca” — deposita quando quer, levanta quando pode, e nunca olha para o saldo como um número que precisa de ser gerido. Sem banca definida, não há percentagem fixa, não há stop-loss, não há nada. É navegar sem mapa.

O segundo erro é a aposta emotiva de recuperação. Os pedidos à linha de apoio sobre dependência de jogo online em Portugal subiram de 39,58% para 48% do total de chamadas entre 2023 e 2024 — e uma parte significativa desses pedidos começa com o mesmo padrão: uma perda que se tenta recuperar com apostas maiores, que gera mais perdas, que alimenta apostas ainda maiores. O ciclo escala rapidamente, e quando o apostador percebe o que aconteceu, a banca — e muitas vezes dinheiro que não era para apostas — já desapareceu.

O terceiro erro é misturar dinheiro. A banca de apostas deve ser fisicamente separada do dinheiro do dia-a-dia. Usar a mesma conta bancária para despesas domésticas e apostas cria uma zona cinzenta perigosa onde “emprestar” dinheiro à banca parece inofensivo — até ao dia em que percebes que a renda deste mês ficou mais curta.

O quarto erro é ignorar a banca quando está a crescer. Há apostadores que são disciplinados durante os meses difíceis mas abandonam as regras quando a banca duplica ou triplica. “Posso arriscar mais, tenho margem.” É verdade — tens margem. Mas se os teus stakes sobem desproporcionalmente em relação ao crescimento da banca, estás a assumir o mesmo risco relativo que tinhas no início, sem a disciplina que te trouxe até ali.

Cada um destes erros tem a mesma raiz: tratar as apostas como entretenimento improvisado em vez de uma atividade que exige estrutura. A gestão de banca é essa estrutura. Sem ela, o resto é sorte — e a sorte, por definição, não se repete.

Planeamento a Longo Prazo: Crescer a Banca com Paciência

A frase mais honesta que posso dizer sobre apostas de futebol é esta: se a tua expectativa é duplicar a banca num mês, estás no sítio errado. O crescimento sustentável de uma banca de apostas é lento, incremental, e frequentemente entediante. É exatamente isso que deve ser. O oposto de entediante, neste contexto, é volátil — e a volatilidade é o inimigo da sustentabilidade.

Um ROI realista para um apostador competente está entre 3% e 8% sobre o volume apostado. Com um volume mensal de, digamos, 2.000 euros (o que é perfeitamente alcançável com apostas regulares de 2% numa banca de 500 euros), um ROI de 5% representa 100 euros de lucro mensal. Não é um salário. Mas é crescimento real, comprovável, e — se mantido ao longo de meses — transformador do tamanho da banca.

Maarten Haijer, secretário-geral da Associação Europeia de Jogo e Apostas, referiu que a proteção dos jogadores é uma jornada contínua que exige inovação e compromisso permanente dos operadores. Concordo — e acrescento que a proteção do apostador começa com o próprio apostador. Planear a longo prazo significa definir objetivos realistas, aceitar que haverá meses negativos, e ter a maturidade de não alterar a estratégia com base em resultados de curto prazo.

O poder do juro composto aplica-se à banca de apostas da mesma forma que se aplica a investimentos financeiros. Se começas com 500 euros e cresces 5% ao mês — o que é ambicioso mas possível — ao fim de 12 meses tens 898 euros. Ao fim de 24 meses, 1.612 euros. O crescimento é exponencial, mas só funciona se não levantares lucros constantemente e se não rebentares a banca pelo caminho. Esta é a tensão fundamental: o crescimento composto exige paciência, e a paciência é o recurso mais escasso entre apostadores.

Quando levantar lucros? A minha regra pessoal: nunca levanto dinheiro da banca nos primeiros seis meses. Depois disso, levanto apenas o que excede o meu objetivo de banca — se o objetivo era chegar a 1.000 euros e a banca está em 1.150, posso levantar 150. Isto mantém a banca no nível desejado e recompensa o trabalho feito sem comprometer o crescimento futuro.

Um último ponto que merece reflexão: a gestão de banca não é apenas uma técnica. É uma filosofia que define a tua relação com o dinheiro e com o risco. Se a tua estratégia de apostas é o motor, a gestão de banca é o chassis. Um motor potente sem chassis sólido não chega a lado nenhum. E um chassis sólido pode manter-te em jogo tempo suficiente para que um motor modesto produza resultados que nunca imaginaste.

Perguntas Frequentes Sobre Gestão de Banca

Qual deve ser o tamanho ideal da banca para apostas de futebol?

O tamanho ideal depende das tuas possibilidades financeiras, mas o principio e claro: deve ser dinheiro que podes perder na totalidade sem afetar a tua vida. Como referencia pratica, uma banca entre 200 e 500 euros permite aplicar staking de percentagem fixa com unidades significativas, suportar sequencias negativas e gerar retornos que justifiquem o tempo investido. O mais importante e que a banca permita pelo menos 50 unidades de aposta.

O que e staking por percentagem fixa e como aplica-lo?

O staking por percentagem fixa consiste em apostar sempre a mesma percentagem da banca atual em cada aposta — normalmente entre 1% e 3%. Se a tua banca e de 400 euros e a regra e 2%, apostas 8 euros. Se a banca sobe para 450, apostas 9 euros. Se desce para 350, apostas 7 euros. O sistema auto-regula-se: protege-te quando perdes e permite crescimento quando ganhas.

Como definir um limite de perda diario nas apostas?

Um limite de perda diario eficaz situa-se entre 3% e 5% da banca total. Define este limite antes de comecar a apostar — nunca durante uma sessao negativa. Se atinges o limite, paras completamente ate ao dia seguinte, independentemente das oportunidades disponiveis. A maioria dos operadores licenciados em Portugal oferece ferramentas de limites de deposito e de aposta que podes configurar para reforcar esta disciplina.

Porque registar todas as apostas num historico?

Registar cada aposta permite-te avaliar o teu desempenho real em vez de confiares na memoria, que tende a ser seletiva. Com registos detalhados, podes calcular o teu ROI por mercado, identificar padroes de erro, medir o teu drawdown maximo e ajustar a estrategia com base em dados concretos. Sem registos, nao tens forma de distinguir entre uma estrategia que funciona e uma ilusao alimentada por memoria seletiva.

Criado pela redação de «Apostas Online em Jogos de Futebol».